18582345651 专业天津贷款服务平台

贷款热线:18582345651

自2016年10月份至2017年3月份,楼市经历了两轮大规模调整,特别是自2017年3月份开始,房价的确逐渐平稳。

但从购房者的角度来说,买房的难度其实是不断上升的。不仅新房供应明显减少,二手房挂牌房源也明显减少,而房贷利率更是连续8个月上升。最新的35城市首套房贷利率已经达5.12%,环比上升2.47%,同比上升15.35%.

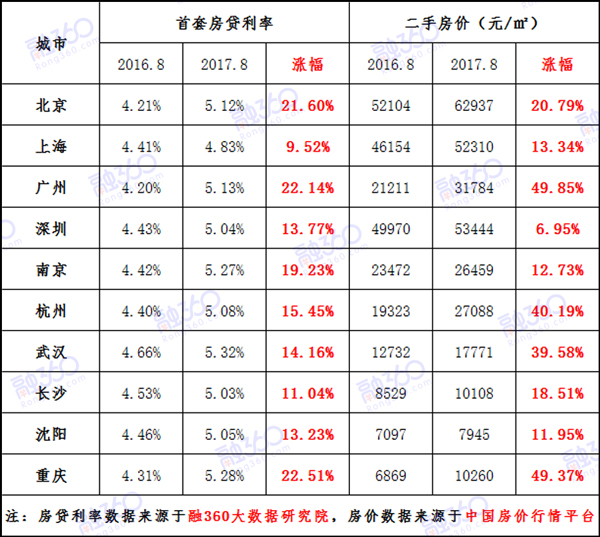

融360房贷君(fangdai123)统计了十座城市这一年来的房价和房贷利率走势,结果如下:

需要说明的是,为了使数据能相对准确地反映市场行情,房价数据采用的是二手房成交价,而非新房成交价。

晚一年买房,要多花多少钱?

根据表格数据,我们以北京的100平米的商品房为例。

如果选择在2016年8月份买房,首付3成,则30年本息支出约643万,月供1.78万。

如果选择在2017年8月份买房,首付3成,则30年本息支出约863万,月供2.4万。

一降一升,购房成本实际上还是上升的

从2017年4月份开始,房价走势明显趋缓。一线城市和热门二线城市率先降温,北京力度最为明显,已经累积下行10%-15%。但正是从2017年4月份开始,房贷利率却开始明显上行。

从融360大数据研究院监测的35个城市来看,2017年4月份是一个明显的爆发点,房贷利率上涨幅度明显。2017月4月份35个城市首套房平均房贷利率仅为4.52%,但到了8月份,这一数字已经达到了5.12%,上行13.27%。

一降一升,购房成本实际上还是上升的。

从实际来看,商贷不仅面临利率上升的难题,更是面临额度不足的难题。在一二线城市,已经有不少银行因为房贷额度提前用完而暂停了房贷业务。

商贷不断上调,公积金贷款利率的优势越来越大,但很遗憾,公积金贷款的额度是硬伤,目前热门城市的年轻人租房压力越来越大,提取公积金支付房租成为越来越多的人的选择。

不过 ,公积金支付房租也不容易。

在北京,一般每个人每月可提取1500元用于支付房租,即使提供租房合同和发票,提取额也不得超过实际月缴存额。

在简阳,公积金提前用于支付房租的,每月最高为2000元。

在深圳,每月最多可提取缴存额的50%。

在简阳,每个月可提取600元用于支付房租。

但是下面这张图显示,公积金提取额与实际房租支出之间从缺口还是比较大。

房贷额度越来越少,成本越来越高

房贷对购房者和银行都非常重要。前者需要依靠房贷来买房,甚至炒房,后者则一直视房贷业务为最安全的资产。

房贷量一直都是偏高的,整个2016年,房贷占全国新增贷款的比例已经达到量5%,如果算上给开发商的贷款,那就更高了。

房贷占比过高的直接表现就是居民债务率不断攀升,2007年,居民债务率不足20%,预计今年年底将达到56%。同样的比例,美国用了近40年,而我们仅用了10年。

而如果将居民债务与可支配收入做对比,结果更加惊人。2007年居民债务占可支配收入比例仅为35%,到了2017年,已经达到了90%,预计很快将逼近极限。

对于管理层来说,当前居民杠杆已经见顶,为了降低风险,降低房贷额度,提高房贷利率已经势在必行。

我们梳理上市银行半年报发现,个人房贷虽然还在增加,但增速已经明显下降,主要原因就是热门城市房贷量的下降,比如北京,8月份的房贷量与3月份相比,已经降了4成多。

对于管理层来说,重点压缩二套房贷款占比很重要,这一目标实际上已经实现,北京等地二套房贷款占比已经不足15%。

但对于银行来说,首套房贷才更加尴尬,因为吸储成本在不断上升,将资金投入到期限长,额度高,收益率却很低的首套房贷中,非常不划算。

2017年或是分水岭,额度越来越低,等待时间越来越长,成本越来越高将是房贷的三个主要特点。

对购房者来说,很多购房计划都被打乱,也许就此与房子失之交臂。

但对于管理层来说,这样的结果反而是最好的。因为“房冷地热,GDP还很稳“,房子不涨,可以对外界有了交代;土地还保持着热度,可以继续增加收入,GDP增速保住了,而且还降低了对房地产的依赖程度。

只贷几千有急用?别着急!关注微信公众号“融360房贷”(fangdai123),点击菜单【我要贷款】,一分钟申请,一天内放款。

直接申请点下面:

http://m.rong360.com/express?utm_source=weixingongzhonghao&utm_medium=fangdaiweixin